【初心者でもわかる】つみたてNISAってなに?【やらないと損します】

将来自分がもらえる年金に不安を抱えていて、iDeCo(確定拠出年金)や、つみたてNISAなどで、老後の蓄えを考えているかたへ。

金融庁が2019年に発表しましたよね。「老後資金が約2000万円不足します」

もう年金だけでは老後の生活はままならなくなります。

今後は給付金額が下がり、支給が先送りされる、などの規制も進んでいくでしょう。

ですから、これからは、自分で老後資金を確保しなくてなならない時代になります。

そこで、国はiDEcO(確定拠出年金)や、つみたてNISAなどで老後資金を作ることを勧めています。

- つみたてNISAのある程度詳しく、簡単に理解できる

- 賢くNISAを始めることができる

つみたてNISAとは?

小額からの資産運用を支援するための非課税制度です。

一般的な投資信託は運用益の20%を税金として支払わなくてはなりません。(100万円増えると20万円も取られる) つみたてNISAは税金がかかりません。

日本に住んでいる20歳以上の人なら利用可能です。100円からつみたてが始められます。

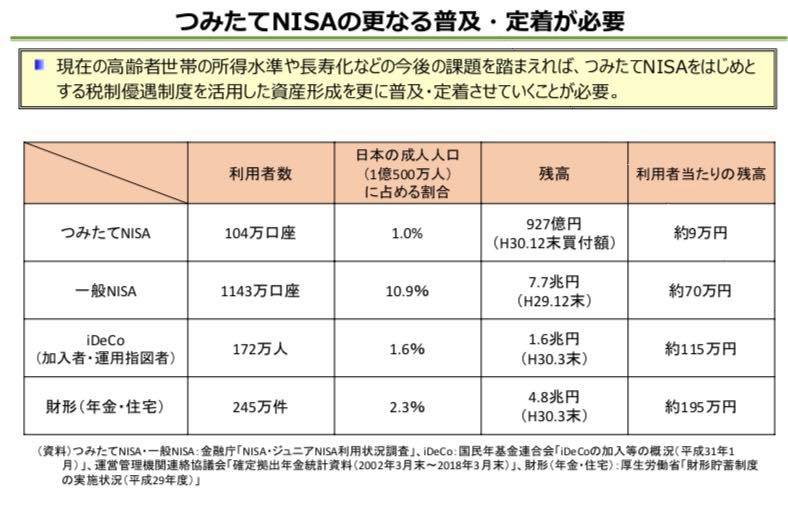

利用率は1%、104万人しか利用していません。もったいない!(笑)

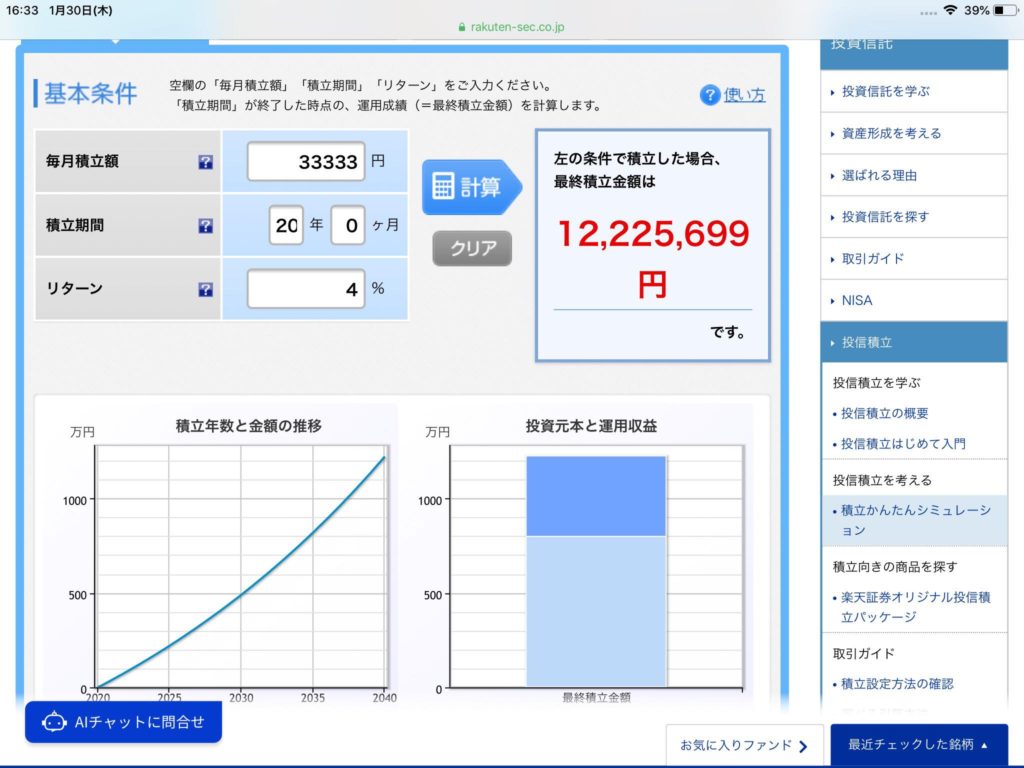

毎月33,333円、年間40万円が上限ですが、その金額を20年間つみたてると800万円になります。その20年間は運用益に税金がかからないお得な制度です。

仮に運用利回り4%だと20年後に約1200万円になります。

つまり、積立た金額の1.5倍になるということです。

つみたてNISAのメリット

- 100円から始められる

- 運用費が非課税

- 放置しておける

- 国が用意してくれる投資信託なので割と安心

- 商品・掛け金の変更が簡単

- いつでも解約できる

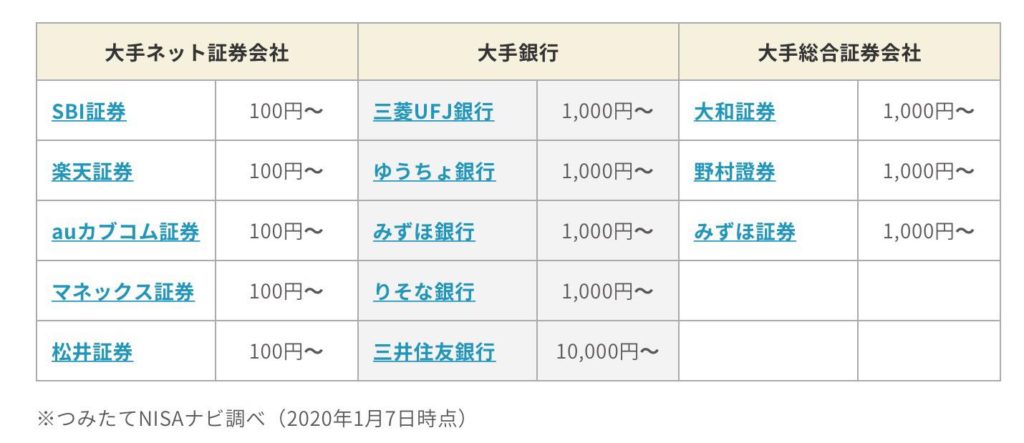

100円から始められる

金融機関によって違うのですが、100円から10,000円位まであります。

不安な方は積立金額が低い金融機関で口座を開設すると良いでしょう。

運用費が非課税

投資信託を保有しているときに出た分配益と売却したときに出た売却益に対して、20年間、最大800万円まで課税されません。

放置しておける

基本的には、毎月口座振替により積立をしていきます。お金にコツコツ稼いでもらいましょう。(笑)

商品・掛け金の変更が簡単

金融機関にもよりますが、商品の変更や掛け金の変更ができます。

いつでも解約できる

60歳までお金を引き出せない確定拠出年金(iDeCo)と違って、いつでも解約できるので気軽に始めることができます。

つみたてNISAのデメリット

デメリットというほどのことではありませんが

- 一般NISAかつみたてNISAどちらかにしなくてはならない

- どこで買えばいいかわからない

- 何を買えばいいかわからない

一般NISAか、つみたてNISAどちらかにしなくてはならない

口座開設は一人一口座なので、一般NISAか、つみたてNISAどちらかにしなくてはなりません。つみたてNISAを行っていて、一般NISA に変更する場合には、つみたてNISAを解約してから、一般NISAを始めることになります。

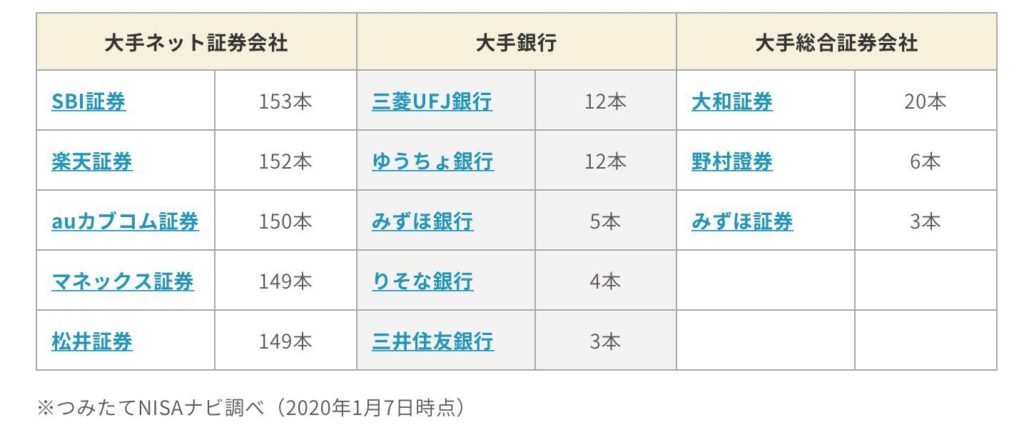

どこで買えばいいか分からない

- 投資信託の種類の多さ

- 最低積立金額

- 手数料の低さ【購入手数料(0~3%)と信託報酬(0.1~3%)です】

などを考慮しながら選ぶことをおすすめします。

何を買えばいいかわからない

基本的には、市場が伸びている所のモノを買いましょう。

- 海外株式インデックス

- 先進国株式インデックス

- 米国株式インデックス

などはおすすめです。

どうやって始めればいいのか?

- 金融機関を選ぶ

- 投資信託を選ぶ

- 積立金額を選ぶ

この手順で始めましょう。

まとめ

資産運用は賢く自分で行いましょう(笑)

以上、つみたてNISAの記事でした。