【7/14申請開始、家賃支援給付金が追加支給】コロナ不況で売上や収入が減ったら絶対に活用すべき6選!【給付金・貸付金】7月7日

「コロナ不況により、 旦那さんや奥さんの収入が減って家計が苦しくなりそう…。 または、会社や店の 売上が減ってしまって、スタッフの給与の支払いや家賃の支払いをどうしよう…。店を休業しなくてはならないかも...。とか、取引先が倒産して売掛金が回収できない。どうしたらいいのか?」

こういった悩みに答えます。

✔7月7日時点の【家賃支援給付金】についての情報を加筆します。

売上や収入が減ったらとにかく申し込みましょう!

この記事では下記の給付金や貸付金について解説していきます。

- 家賃支援給付金(7月7日)

- 1.特別定額給付金【一律10万円】(5月25日)

- 2.中小・小規模事業者のための持続化給付金(5月24日)

- 3.緊急小口資金 特例貸付

- 4.総合支援資金 生活支援費

- 5.新型コロナウイルス感染症特別貸付

家賃支援給付金(7月7日時点での情報)

家賃6か月分の2/3(1/3)を国が一括給付してくれる制度です。

支給金額

法人、上限600万円。個人事業主、上限300万円が給付されます・

給付金額計算方法

✔法人:補償上限は月50万円まで。賃料月額の75万円までに対して2/3を補償してくれます。

(例)賃料30万円、賃料75万円、賃料100万円を払っている場合

- 賃料30万円×2/3=20万円(20万円×6か月=120万円)

- 賃料75万円×2/3=50万円(50万円×6か月=300万円)

- 賃料100万円×2/3=50万円『75万円が上限なので』合計300万円』

2店舗以上の経営している会社の場合(これ以上の店舗数でも下記が上限)

補償上限は月100万円×6か月=600万円。賃料月額の75万円までに対して2/3。超過分は1/3給付されます。(賃料合計月225万円が上限)

✔個人:補償上限は月25万円まで。賃料月額の37.5万円までに対して2/3を補償してくれます。

6か月間で最大合計150万円が給付されます。

2店舗以上の経営している会社の場合(これ以上の店舗数でも下記が上限)

補償上限は月50万円×6か月=300万円。賃料月額の37.5万円までに対して2/3。超過分は1/3給付されます。(賃料合計月112.5万円が上限)

給付時期

申請受付開始が7月14日(火)審査に一か月ほどかかるようですので、8月14日位から給付開始。

※支給時に貸主か管理会社に郵便通知されます。

対象事業者

- 全業種(店舗、事務所、地代)

- 2020年1~3月起業した方も対象になります

- 2020年5~12月のいずれかの月で

①前年より3か月連続で3割以上の減収

②単月で5割以上の減収

申請方法

必要書類等

✔法人

- 2019年確定申告書 別表一

- 法人概況説明書

- e-tax受信通知

- 2020年の売上台帳等

- 2020年3月31日時点で、有効賃貸借契約書があること

- 申請日時点でにも有効賃貸借契約書があること

- 申請日より直前3カ月月間の賃料支払い実績があること(振込明細書、領収書、所定の様式の証明書)

- 口座情報 申請法人名義の通帳(表紙1.2ページ目)

- 本人確認書類

✔個人

- 2019年確定申告書第一表

- 青色申告決算書1.2枚目

- e-tax受信通知

- 2020年の売上台帳等

- 2020年3月31日時点で、有効賃貸借契約書があること

- 申請日時点でにも有効賃貸借契約書があること

- 申請日より直前3カ月月間の賃料支払い実績があること(振込明細書、領収書、所定の様式の証明書)

- 口座情報 申請本人名義の通帳(表紙1.2ページ目)

- 本人確認書類

申請期間

2020年7月14~2021年1月15日

申請の手続き

PCやスマホで家賃給付金ホームページアクセス→申請

※申請サポート会場が開設される模様

こんな場合はどうなるの?

給付金の対象とならない契約

- 転貸(また貸し)

- 貸主と借主が同じ人物

- 貸主と借主が、配偶者または父母や子供

※住居兼事務所の場合は、事業用の地代家賃として税務申告部分のみ対象

※親戚から借りている物件で親戚への家賃支払いは対象

給付に必要な書類が準備できない場合

↑こちらに詳しく記載されています。

相談ダイヤル

電話番号:0120-653-930

受付時間:8:30~19:00

新しく情報が更新されたら、修正します。

1.特別定額給付金【一律10万円】(5月25日)

マスク2枚配布は無視して、

1世帯あたり30万円却下 →1人あたり10万円に変更に

✔自己申告をすれば、一律10万円支給になりました。

給付の時期

5月31に現在、給付が始まっている市区町村と「まだ」なところもあります。

対象者

給付対象者は、基準日(令和2年4月27日)において、住民基本台帳に記録されている者

出典:総務省

受給権者は、その者の属する世帯の世帯主

https://www.soumu.go.jp/menu_seisaku/gyoumukanri_sonota/covid-19/kyufukin.html

給付額

給付対象者1人につき10万円

✔所得制限なしで、申告をすれば誰でも給付を受けることが可能になりました。

申請方法

感染拡大防止の観点から、給付金の申請は次の(1)及び(2)を基本とし、給付は、原則として申請者の本人名義の銀行口座への振込みにより行う。

出典:総務省

(※)なお、やむを得ない場合に限り、窓口における申請及び給付を認める。その際、受付窓口の分散や消毒薬の配置といった感染拡大防止策の徹底を図る。

https://www.soumu.go.jp/menu_seisaku/gyoumukanri_sonota/covid-19/kyufukin.html

受付開始から3か月以内(6~8月位)で〆切になりますので、早めの申請をおすすめします。

0120-260020

申込みに当たっての必要なモノ

(1)郵送申請方式

市区町村から受給権者宛てに郵送された申請書に振込先口座を記入し、振込先口座の確認書類と本人確認書類の写しとともに市区町村に郵送

詳しくはこちら(2)オンライン申請方式(マイナンバーカード所持者が利用可能)

出典:総務省

マイナポータルから振込先口座を入力した上で、振込先口座の確認書類をアップロードし、電子申請(電子署名により本人確認を実施し、本人確認書類は不要

詳しくはこちら

https://www.soumu.go.jp/menu_seisaku/gyoumukanri_sonota/covid-19/kyufukin.html

その他

感染症の影響により一定程度収入が下がった方々等に対して、国民 健康保険、国民年金等の保険料の免除等を行う。

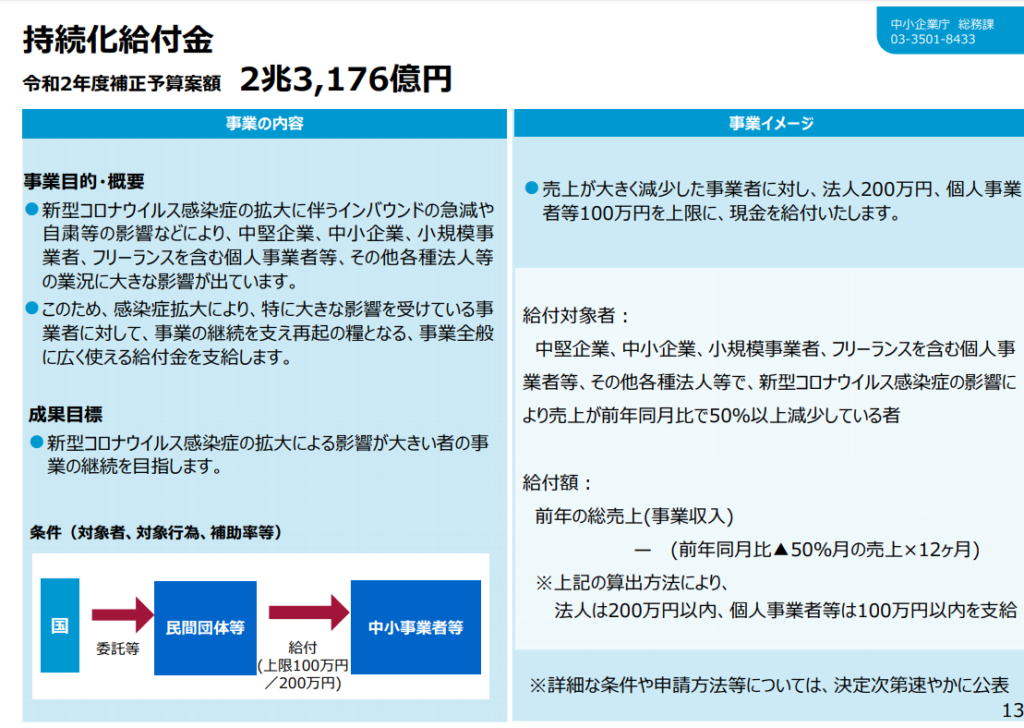

2.持続化給付金(5月24日)

個人事業主・フリーランス最大100万円 、 中小企業最大200万円

売上が減少した個人事業主・フリーランス、中小企業に対し、事業が継続できるよう国が給付してくれる制度です。

https://www.meti.go.jp/press/2020/04/20200408002/20200408002.html

入金の時期

申請の受付はまだ開始されていません。補正予算決定が4月30日ですので、5月1日から申請受付を開始する予定です。 審査期間2週間ほどですが、最速で5月8日に銀行振り込みでの入金になるかもです 。令和3年1月15日まで。

2020年05月16日

5月1日に申請を開始いたしました持続化給付金に関してまして、

出典:持続化給付金ホームページ

現在、非常に多くの申請をいただいており、審査が終わり次第、速やかに給付をさせていただいているところでございます。

申請いただいた内容に不備のある方につきましては、ご連絡に時間を要している場合もございますので、

大変申し訳ございませんが、今しばらくお待いただきますようお願い申し上げます。

また、申請に不備がない場合でも、一部の特例を利用された申請につきましては、 申請要領等に記載されておりますように、給付までに時間を要することがありますので、ご理解頂きますようお願いいたします。

通常2週間程度かかる審査のスケジュールについては、可能な限り前倒しで給付できるよう事務局では全力を尽くしております。

これから申請を行うみなさまにおかれましては、電子申請の操作方法を説明した動画も公開していますので、

正しい申請を行うためにもぜひご一覧ください。

>電子申請の操作について

給付日の見込みなど、現在多くのお問い合わせをいただいているところですが、個別の審査状況については、お答えすることはできませんので、ご理解ご協力のほど何卒よろしくお願いいたします。

https://www.jizokuka-kyufu.jp/

対象となる条件

業種問わず。2020年1~3月またはそれ以外のいずれかの月が、2019年1~3月 またはそれ以外の と比較して50%減少の法人、個人事業主・フリーランス。

2019年以前から事業収入があり、今後も事業継続意思がある。

資本金10億円未満の大企業以外の中小企業。また、医療法人、農業法人、NPO法人社会福祉法人も可に。

2020年開業の会社、個人事業主・フリーランスは対象外となりました…。と書きましたが、2020年1~3月31日までに開業した方は条件次第で最大100万円が給付されるようになりそうです。

2020年以前に、個人事業主として運営をしていて、2020年に法人成りした場合は対象となるようです。

風俗業と宗教上の組織は対象外に…。

(2019年の総売上)-(2019年同月比▲50%月の売上×12か月分)を国が補償する制度。

申込み

窓口は、持続化給付金申請用ウェブサイトでのオンライン申請のみ。 GビズIDを取得する必要はありません。

申込みに当たっての必要なモノ

法人

- 法人番号

- 確定申告書(収受日印必須)、法人事業概況説明書

- 対象月の売上が分かる経理ソフトの売り上げデータやエクセルなど

- 通帳の写し

スマホの写メや、PDF・JPG・PNGなどでも可能です。

個人

- 本人確認書類(免許証・保険証・パスポート・マイナンバーカードいずれか)

- 前年申告書

- 対象月の売上が分かる資料など

- 通帳写し

スマホの写メや、PDF・JPG・PNGなどでも可能です。

(青色申告)

確定申告第一表(収受日印必須)、青色申告決算書1.2P

(白色申告)

確定申告第一表(収受日印必須)

その他

給付金なので返済が必要ありません。

課税対象となる可能性あり

中小企業金融・給付金相談窓口

0570-783183

(平日・休日9:00~19:00)

3.緊急小口資金

いくら貸し付けてくれるのか?

10 万円以内 の貸付を受けることができます。小学校等の休業等の影響を受けた世帯等に 対しては特例として 20 万円以内の貸付を受けることができます。

入金の時期

提出書類に不備がなく、審査が通れば5日ほどで入金。銀行口座に振り込まれます。

対象となる条件

新型コロナウイルス感染症の影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯、緊急かつ一時的な生計維持のための貸付を必要とする世帯 が対象となります。

申込み

市区町村社会福祉協議会で申込み

申込みに当たっての必要なモノ

- 本人確認書類

- 世帯状況を確認するため住民票

- 収入の減少を確認できるもの

- 印鑑と印鑑証明書

- 通帳

貸付できない世帯

- 生活保護受給中の世帯

- 借入申込書、申立書の記載内容が事実と異なる世帯

- 破産申立手続など法的整理中の方がいる世帯

- 貸付不適当と判断する世帯

その他

この制度は貸付なので(償還) 返済が必要です。しかし、災害や傷病などやむを得ない事情で (償還) 返済が困難な場合、または 低所得が続き、住民税非課税世帯は (償還) 返済の猶予や免除される場合があります。

- 無利子( ただし、償還期限までに償還が完了しない場合、残元金に対して年3%の延滞利子が発生します )

- 据置期間:1年(12ヵ月)以内

- 償還期間:2年(24ヵ月)以内

- 連帯保証人 : 不要

4.総合支援資金 生活支援費

いくら貸し付けてくれるのか?

2人以上の世帯では月 20 万円以内、単身世帯は月 15 万円以内の貸付 。 原則3か月以内の貸付です。

入金の時期

提出書類に不備がなく、審査が通れば5日ほどで入金。銀行口座に振り込まれます。 (おそらく)

対象となる条件

新型コロナウイルス感染症の影響を受け、 収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯 。

申込み

市区町村社会福祉協議会で申込み 。

申し込みに当たっての必要なモノ

- 本人を確認書類

- 世帯状況を確認するため住民票

- 収入の減少を確認するための書類※

- 印鑑と印鑑証明書

- 通帳

※ 減収の場合:給与明細や通帳や帳簿など

※失業の場合:離職票、退職時の源泉徴収票など

貸付できない世帯

- 生活保護受給中の世帯

- 借入申込書、申立書の記載内容が事実と異なる世帯

- 破産申立手続など法的整理中の方がいる世帯

- 貸付不適当と判断する世帯

その他

この制度は貸付なので(償還) 返済が必要です。しかし、災害や傷病などやむを得ない事情で (償還) 返済が困難な場合、または 低所得が続き、住民税非課税世帯は (償還) 返済の猶予や免除される場合があります。

- 無利子

- 据置期間:1年(12ヵ月)以内

- 償還期間:10年(120ヵ月)以内

- 連帯保証人 : 不要

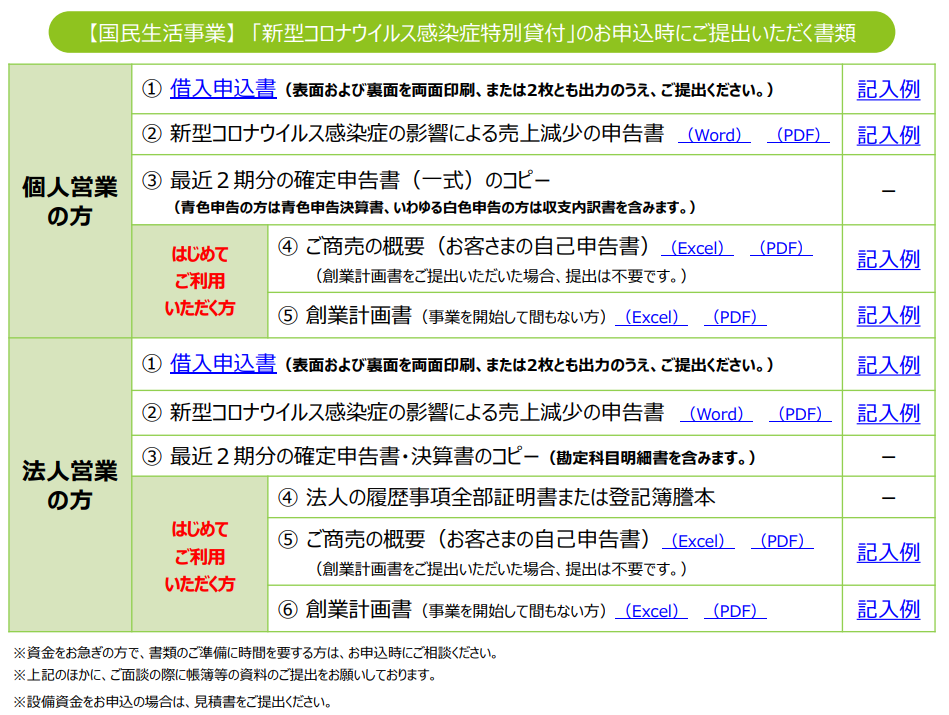

5.新型コロナウイルス感染症特別貸付

個人事業主・フリーランス、 中小企業

融資限度額 6,000万円(別枠)

利率(年) 基準利率 ただし、3,000万円を限度として融資後3年目までは基準利率-0.9%(注)、4年目以降は基準利率 「実質無利子化」にもなるかもしれません。

返済期間 設備資金 20年以内(うち据置期間5年以内) 運転資金 15年以内(うち据置期間5年以内)

入金の時期

書類提出→面談→審査→実行とおそらく1か月くらいはかかると思われます。

対象となる条件

新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金

最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少

業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少

- 過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

- 令和元年12月の売上高

- 令和元年10月から12月の平均売上高

申込みは

お近くの「日本政策金融公庫」支店へ。郵送でもインターネットでも申し込み可能です。

申し込みに当たっての必要なモノ

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

まとめ

- コロナ対策「現金給付金」

- 中小・小規模事業者等 事業持続化給付金(仮)

上記2項目は、個人や事業者に給付されるものです。手続きもそれほど煩雑でないので、もらわないよりはもらったほうが良いと思いますが、 焼け石に水レベルですので、自身でしっかり稼ぐということをやっていかなくてならないですね。併用して申込みかのうです。

- 緊急小口資金 特例貸付

- 総合支援資金 生活支援費

上記2項目は、 貸付なので「こんな時に借りるのは嫌だ~」という方もいますが、 緊急小口資金 特例貸付は10万円を12か月で返済するので8300円程度です。その後も生活が困窮が続くなら、返済の猶予や免除があるので借りるのが良いと思います。

また、総合支援資金 生活支援費は世帯で最大20万円×3か月=60万円です。無利子ですので、60万円を最長120か月で返済すると月々5000円ほどなのでこちらも借りてよいと思います。

でも、足りないですよね。

- 新型コロナウイルス感染症特別貸付

日本政策金融公庫の貸付は、大きい金額を借りれる可能性があります。返済は上記のモノよりも大きくなるので負担になるかもしれませんが、今、事業をつぶしてしまうよりも、返済の負担がないような借り入れをして事業を生き伸ばした方が良いと思います。

日本政策金融公庫は、返済が負担になった場合には「リスケジュール」など返済額を減らす相談に乗ってくれます。

我々皆さん、今まで経験したことのない事態に身を置いています。悲観的になっても何も良いことはありません。前向きに考え、今自分ができる最善のことをおこない、この大変な時代を乗り越えましょう!