【払う税金が減る】確定拠出年金とは何だ。【知らないと損】

2019年に金融庁が「年金2000万円不足」報告書を出しましたよね。

「あなたの老後の生活に2000万円足りませんよ」ということです。

「年金だけでは生活できないので、2000万円を自分で用意してださいね。」

という事です。

「どうやって用意すればいいのか?」と思いますよね。

金融庁はこのように言っています。

「『確定拠出年金』」と『つみたてNISA』などを利用して、自分の資産を作ってください」という方針です。

年金だけでは老後の生活資金が足りない

金融庁によると、65歳で退職した場合、その後に生活する資金が、厚生年金のみに頼った場合は2000万円〜3000万円不足するようです。

驚くことに

国民健康保険だけだと、なんと5000万円位の老後資金が不足するそうです。

どうします?(笑)

困りますよね~(笑)

確定拠出年金とは

確定拠出年金とは、国が用意する個人年金です。

401Kと呼んだり、最近ではiDeCOと呼ばれています。

厚生年金と国民年金は、かけたお金がお年寄りに使われて、自分のモノにはならないのですが、確定拠出年金(iDeCO)は、かけた本人がもらえる仕組みになっているところです。

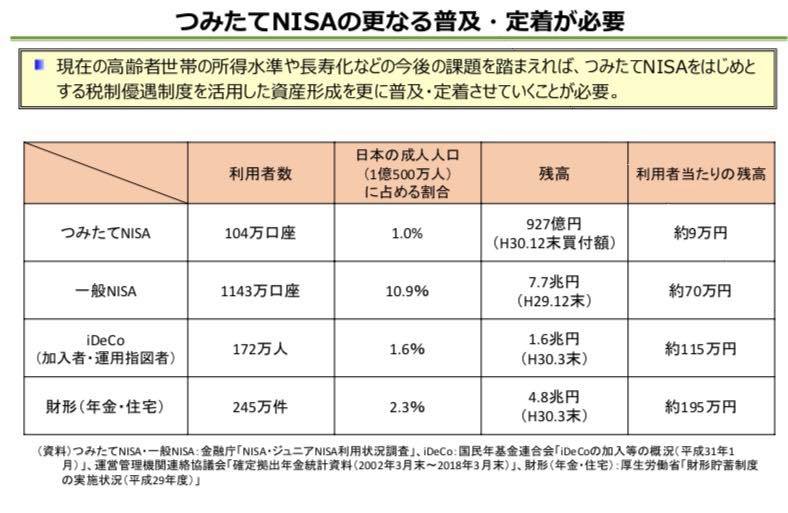

このiDeCOの利用率は1.6%程度だそうです(2020年1月現在)

つまり、170万人位しか利用していない。

98%の人は使ってないという事です。

なぜやってないのか?

- 制度がよくわからない 28.0%

- 加入手続きが煩雑すぎる 21.3%

- 利用するメリットがないと考えている 17.8%

- 投資信託の商品数が多すぎて選択できない 7.3%

- その他 38.5%

はっきり言います!この制度利用した方が良いです!

なぜなら多くのメリットがあるからです。

運用する事で節税できます。

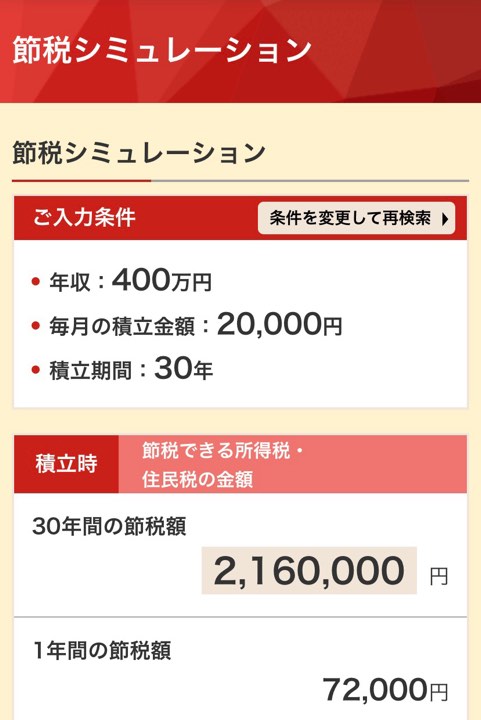

30歳、年収400万円の人が毎月20,000円を積み立てるとすると

一年間の節税額が72,000円。30年間で2,160,000円の節税になります。

さらに、運用時の非課税も適用されます。通常ですと運用するときに約20%ほどの税金がかかるのですが、iDeCOの場合は税金がかかりません。

2,160,000円+1,889,035円=4,049,035円の節税になります。30年間で約400万円。年間13万円の減税になるということです。

これは大きいですよね。

なぜ減税を行うのか?

国民年金が破綻しているからですね。各人がそれぞれで運用して資産形成をして欲しいという表れですよね。

iDeCOに加入するなら税金を減らしますよという事です。

iDeCOどのような商品を買えばいいのか?

たくさんの投資信託商品がありますから、投資信託を買ったことがない人は正直何を買ったらいいかわかりませんよね。

大きく分けるとこの3つです。

- 元本確保型

- 運用益+安全運用型

- 積極運用型

元本確保型

定期預金のようなもので、元本は保証されているが

増えていきません。運用益は1%前後と考えてよいでしょう。

積極運用型

伸びている市場に、投資することで高い運用益を得ることができるタイプです。運用益は5%前後と考えてよいでしょう。

運用益+安全運用型

元本確保型と、積極運用型の中間です。運用益は欲しいけれど、あまりリスクは取りたくないタイプです。運用益は3%前後と考えてよいでしょう。

おススメは、60歳まで引き出せないので、積極的に運用するタイプです。

- 海外株式インデックス

- 先進国株式インデックス

伸びている市場に投資すれば、ある程度の運用益を得ることができると思います。 少しずつあちこちの株式をかいつまんで投資することでリスクを回避しながら運用できます。

市場の動きを見ながら定期的に見直して、買い付けを変更することも可能です。

あっ!忘れてました。国が用意してくれている投資信託なので、劣悪なモノがないのも安心材料です。

iDECOメリットばかりのようですがもちろんデメリットもあります。

iDCOのデメリット

- 所得が低くて収入が安定しない人

- 年金だから60歳まで引き出せない

- 途中解約ができない

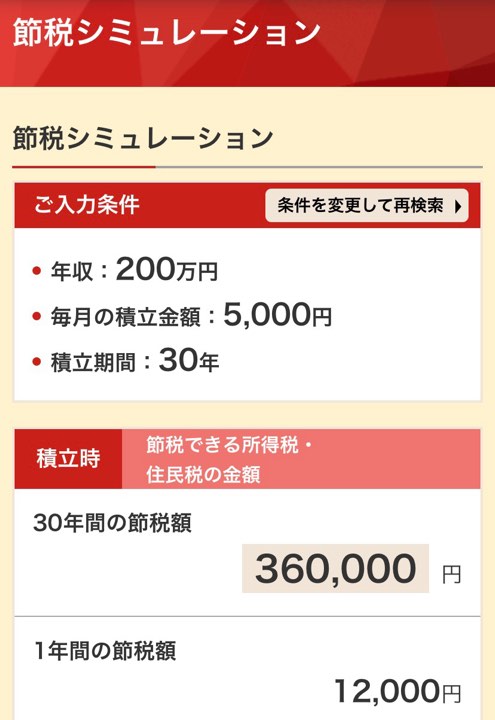

所得が低くて、生活が安定しない人にはお勧めできません。

掛け金も少ないと税制優遇も少ないのです。

年収200万円で、毎月の積立金額が5000円だと30年間で360,000円、年間12,000円の節税にしかならないので、あまりメリットがありませんね。

まとめ

- ある程度の収入が安定して得られる人はiDCOおすすめです

- 税金が減ります

- 運用費も非課税です

- 自分で資産を作りましょう

以上です。